Digitalisierung bedeutet für die Versicherungsbranche nicht nur, Kosten zu sparen und Prozesse zu verschlanken, sondern vor allem auch: näher an den Kunden rücken. Wie das konkret aussehen kann, zeigt beispielhaft ein digitales Service-Angebot aus dem Bereich der Krankenversicherung.

Im Internet einkaufen, Überweisungen tätigen oder die neueste Serie streamen – alles längst selbstverständlich. Man hat sich daran gewöhnt, dass Dienstleistungen schnell und rund um die Uhr zur Verfügung stehen. Auch im Versicherungswesen hält die Digitalisierung Einzug, aber die Branche steht hier eher noch am Anfang. Rechnungen per Post einreichen und zwei Wochen warten, bis das Bearbeitungsergebnis im Briefkasten liegt? Das wirkt wie aus der Zeit gefallen. Zwar bieten immer mehr Versicherungen Self-Service-Portale, aber die gehen kaum über das hinaus, was Kunden heute ohnehin erwarten.

Dabei bietet die Digitalisierung Versicherungsunternehmen neben Kostenersparnissen auch die Chance, ihre Rolle neu zu definieren – vom Schadenabwickler hin zum Partner und Kümmerer. Gemeint ist damit ein Partner, der nicht erst aktiv wird, wenn etwas passiert ist, sondern von Anfang an digitale Services bereitstellt, die für die Versicherten von großem Nutzen sind. Die veränderte Rolle kann viele Vorteile bringen: verbesserte Wahrnehmung durch die Kunden und verbesserte Kundenbindung, vielfältigere Touchpoints und damit besserer Zugang für vertriebliche Aktivitäten.

Wie ein solcher digitaler Service konkret aussehen kann, zeigen die folgenden Beispiele aus dem Bereich der Krankenversicherung.

Videosprechstunde als Feature der Krankenversicherungsapp

Der IT-Dienstleister i42 Informationsmanagement GmbH (i42) hat gemeinsam mit der Gesellschaft für telemedizinische Versorgung (GTV) eine Videosprechstunde für Arzt-Patienten-Konsultationen entwickelt, die als Feature in die App von Krankenversicherungen eingehen kann. Zusätzlich zur technischen Umsetzung übernimmt i42 auch Organisation und Durchführung des Betriebs.

Als erster Partner konnte die AXA Krankenversicherung gewonnen werden, wo das Angebot in das Versicherten-Portal „Meine Gesundheit“ integriert wurde. Die von der kassenärztlichen Bundesvereinigung zertifizierte Videochat-Lösung bietet Versicherten einen direkten Zugang zu Medizinern aller Fachrichtungen – weltweit und rund um die Uhr. Der Online-Arzt hilft etwa mit einer Ferndiagnose, stellt E-Rezepte aus oder liefert eine Zweitmeinung, wenn es darum geht, die Notwendigkeit von Operationen einzuschätzen.

Durch die Integration der Videosprechstunde auf Webseiten und Portalen der Versicherungen entsteht ein Service-Angebot für die Versicherten – und so ein echter USP im deutschen Krankenversicherungsmarkt.

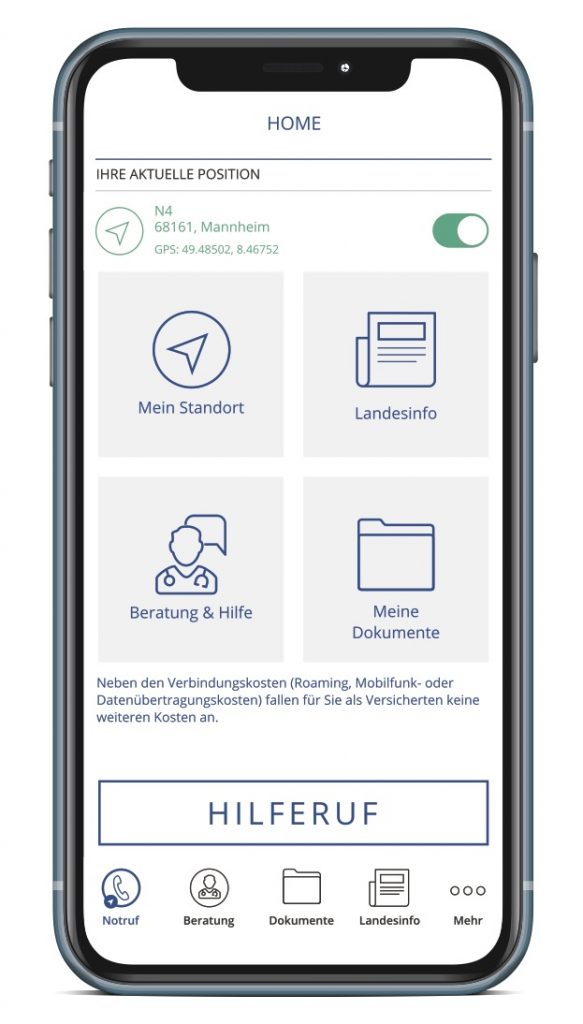

Wegbegleiter für Versicherte: Die Hilferuf-App bietet Beratung und übermittelt notwendige Daten

Digitale Nothilfe mit Mehrwert

Ein weiteres Beispiel ist die Hilferuf-App, die als ständiger Wegbegleiter gedacht ist. Sie ermöglicht es dem Nutzer, wichtige Dokumente digital abzulegen – vom Flugticket über Reise- und Impfpass bis zur Versicherungspolice. So sind jederzeit alle Unterlagen griffbereit, die in einem Notfall benötigt werden. Zudem informiert die App weltweit über Gefahrensituationen.

Vor allem aber lässt sich die Hilferuf-App in Notsituationen für eine sichere Kommunikation nutzen, etwa über einen Textchat, eine Hilferuf-Hotline oder die Möglichkeit, über eine Videosprechstunde einen Arzt zu konsultieren. Bei Notfällen übermittelt die App sofort den

Standort sowie die notwendigen Daten des Versicherten, so dass ihm bestmöglich geholfen werden kann. Wenn nötig werden dem Versicherten über die App Kostenübernahmen zur Verfügung gestellt, ebenso kann er Rechnungen direkt einreichen. Automatische Dunkelverarbeitung ermöglicht dann Prüfung und Erstattung in Echtzeit.

Attraktivität und Nutzen der App legen es nahe, dass sie nicht einfach nur schnell installiert und sofort wieder vergessen wird. Vielmehr bleibt sie dauerhaft im Einsatz: Die Versicherung rückt so näher zum Kunden, wird eben zum Partner, zum Kümmerer. Zum Freund.

Kostenvorteile der Digitalisierung weitergeben

Der nächste folgerichtige Schritt liegt darin, spezielle Tarife einzuführen – zugeschnitten auf Personen, die auf eine digitale Leistungserbringung Wert legen. Die heutige Tarifstruktur lässt es in der Regel nicht zu, die Kostenvorteile der Digitalisierung wirklich wahrzunehmen. Zu den Kostentreibern zählt zum Beispiel, den Kunden immer alle Kommunikationswege offenzulassen.

Eine Digitalisierungsstrategie, die solche Überlegungen berücksichtigt, und ein Digitaltarif, der nur noch eine elektronische Rechnungseinreichung erlaubt, ermöglichen erhebliche Einsparungen. Diese wiederum lassen sich in Form attraktiver Tarife an die Kunden weitergegeben.

Es wird jedoch nicht alleine auf die digitalen Lösungen ankommen, sondern auch darauf, Dienstleistungen schnell und effizient rund um die Uhr erbringen zu können. Der Arzt auf Knopfdruck, die digitale Rechnungs einreichung mit sofortiger Gutschrift, die präventive Begleitung: Das sind die Features, mit denen sich in Zukunft ein USP erreichen lässt.

Um die aktuelle Situation zu verstehen, hilft ein Blick über den Tellerrand der Branche, etwa auf die Welt der Zahlungsdienstleister. Dort hat sich die klassische Hausbank zum digitalen Dienstleister transformiert. Es gibt neue Marktteilnehmer, die nur noch virtuell agieren. Zugleich haben sich internationale Dienstleister wie Paypal oder Amazon mit neuen Zahlungssystemen etabliert und treten zu den Banken in Konkurrenz. Zu den Folgen zählen Filialschließungen und Stellenabbau.

Versicherungen sollten daraus den Schluss ziehen, sich für die Zukunft zu rüsten – und digital zu werden.

Der Autor:

Der Autor:

Andreas Bohn ist Geschäftsführender Gesellschafter der i42 Informationsmangement GmbH in Mannheim. i42 hat sich auf die Konzeption und Erstellung von Service-Portalen und Apps spezialisiert.