Der deutsche Markt für Pension Buy-outs gewinnt aktuell deutlich an Dynamik. Dazu tragen unterschiedliche De-Risking-Bestrebungen von Unternehmen bei. Bei einem 2025 durchgeführten Pension Buy-out im Rahmen einer Merger Integration wurden Verpflichtungen im dreistelligen Millionenbereich gegenüber mehreren Tausend Versorgungsberechtigten übernommen.[

Eine Form des De-Riskings ist der Transfer geschäftsfremder Risiken an spezialisierte Betreiber. Für Pensionsverpflichtungen bietet der Pension Buy-out eine effiziente Möglichkeit. Er erreicht einen vollständigen bilanziellen Transfer und damit einen „Clean Cut“.

Im vorliegenden Beispiel wollte sich das Unternehmen im Rahmen einer globalen Merger Integration innerhalb eines engen Zeitplanes von bestehenden Verpflichtungen befreien.

Ökonomische Ableitung der Ausstattung

Grundlage des Pension Buy-outs ist die wirtschaftliche Bewertung der Pensionsverpflichtungen. Im Fokus steht dabei die versicherungsmathematische Ableitung eines konservativen Cashflows aus den zu übernehmenden Versorgungszusagen, der über mehrere Jahrzehnte abnimmt.

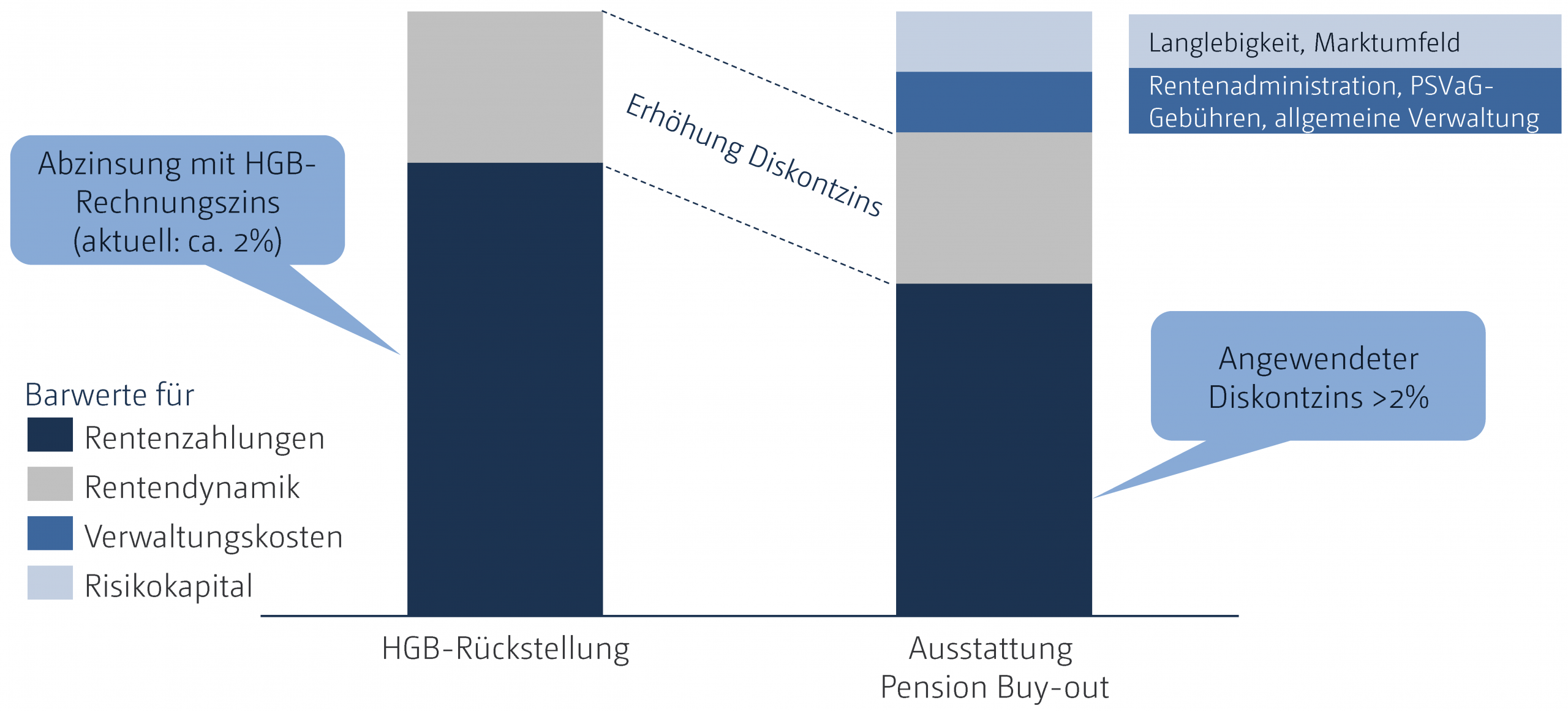

Für jede Zusage werden Annahmen zum Leistungsumfang inkl. aller Kosten und Risiken sowie Lebenserwartung und Rentenanpassungen getroffen. Auf dieser Basis wird mit den erwarteten Erträgen einer spezifischen Kapitalanlage die erforderliche Ausstattung berechnet. Die Annahmen weichen aus Vorsichtsgründen zum Teil von der Rückstellungsermittlung ab (s. Abb.).

Schematischer Vergleich des Umfangs von HGB-Rückstellung und Ausstattung des Pension Buy-outs. Quelle: DBR

Die Versorgungslandschaft des Praxisfalls bestand aus drei Kollektiven von Rentnern und unverfallbar ausgeschiedenen Mitarbeitern mit Direkt- und Pensionskassenzusagen. Zusätzlich sollten Vorruheständler und freigestellte Mitarbeiter übernommen werden. Strukturelle Besonderheiten wie Vortransaktionen bzgl. der Übernahme von Pensionen einer Nicht-EU-Gesellschaft und pfandrechtlich besicherte Depots mussten berücksichtigt werden.

Finanzierung der erforderlichen Ausstattung

Die erforderliche Ausstattung ergibt sich aus dem Barwert des aggregierten Cashflows. Vorhandenes Planvermögen wird zur Finanzierung herangezogen. Der verbleibende Unterschiedsbetrag stellt die Finanzierungslücke dar.

Im Praxisfall wurde diese Lücke durch Mittelzuführung, Fremdfinanzierung durch das abgebende Unternehmen sowie Eigenkapital des aufnehmenden Unternehmens geschlossen. Diese Mittel wurden zusammen mit bestehendem Planvermögen auf die Rentnergesellschaft übertragen. Die Anforderungen des Bundesarbeitsgerichts an die erforderliche Kapitalausstattung wurden berücksichtigt.

Legacy-Strukturen und Neuausrichtung

Die beim abgebenden Unternehmen bestehende Legacy-Struktur auf der Vermögensseite umfasste treuhänderisch verwaltetes Planvermögen innerhalb eines Spezialfonds – in Teilen zusätzlich verpfändet – Rückdeckungsversicherungen sowie weiteres Vermögen in dem Spezialfonds, aber außerhalb der Treuhand. Es wurde eine neue Treuhandstruktur geschaffen, die das vorhandene Planvermögen und das zur Schließung der Finanzierungslücke erforderliche Vermögen aufnimmt. Eine gleichwertige Sicherheit der neuen Struktur wurde durch ein obligatorisches Gleichwertigkeitsgutachten bestätigt.

Für die Kapitalanlage wurde eine verpflichtungsorientierte Strategie konzipiert, die die Erfüllung aller Ansprüche auch in negativen Kapitalmarktszenarien sicherstellen soll. Die langfristig ausgerichtete Kapitalanlage allokiert dynamisch zwischen zwei Teilportfolien. Bestandteil ist auch die vollständige Absicherung der Versorgungsansprüche für die umwandlungsrechtliche Nachhaftung über eine strukturierte Namensschuldverschreibung durch das abgebende Unternehmen.

Wie die DBR Unternehmen dauerhaft entlastet und enthaftet:

- Die Deutsche Betriebsrenten Holding (DBR) übernimmt als Risikoträger Pensionsverpflichtungen in Deutschland ansässiger Gesellschaften durch Übertragung auf externe Rentnergesellschaften.

- Übernommene Pensionsverpflichtungen werden vollständig ausfinanziert und zusätzlich durch Kapital der DBR abge-

sichert. - Die DBR befindet sich im Mehrheitsbesitz einer deutschen Unternehmerfamilie, die für Langfristigkeit und Stabilität steht.

- Das erfahrene Team der DBR hat langjährige Expertise in allen für Pension Buy-outs relevanten Bereichen (bAV, Versicherungsmathematik, Rückversicherung, Asset Management, Corporate Finance).

Pension Buy-out ist in Deutschland angekommen

Die erfolgreiche Transaktion belegt, dass sich der Pension Buy-out auch in komplexe und kurzfristig abzuschließende M&A-Prozesse einbinden lässt. Er ist inzwischen ein bewährtes Mittel zur vollständigen Befreiung von Pensionsverpflichtungen, die regelmäßig eine substanzielle Hürde bei Neuausrichtungen von Gesellschaftsstrukturen darstellen.