Jede Form von betrieblicher Tätigkeit bedarf der räumlichen Organisation. Bildlich gesprochen sind die Prozesse und das Corporate Real Estate Management (CREM) wie zwei Seiten einer Medaille. Die aktuellen Transformationen der Unternehmen gehen deshalb einher mit entsprechend großen Herausforderungen im betrieblichen Immobilienmanagement. Im Sinne der folgenden Ausführungen ausgedrückt: Ohne Schaffung der entsprechenden Voraussetzungen bei den immobiliaren Betriebsmitteln, wird keinem Unternehmen eine effiziente Transformation gelingen.

Strategische Wertschöpfungspotenziale des CREM deutscher Unternehmen

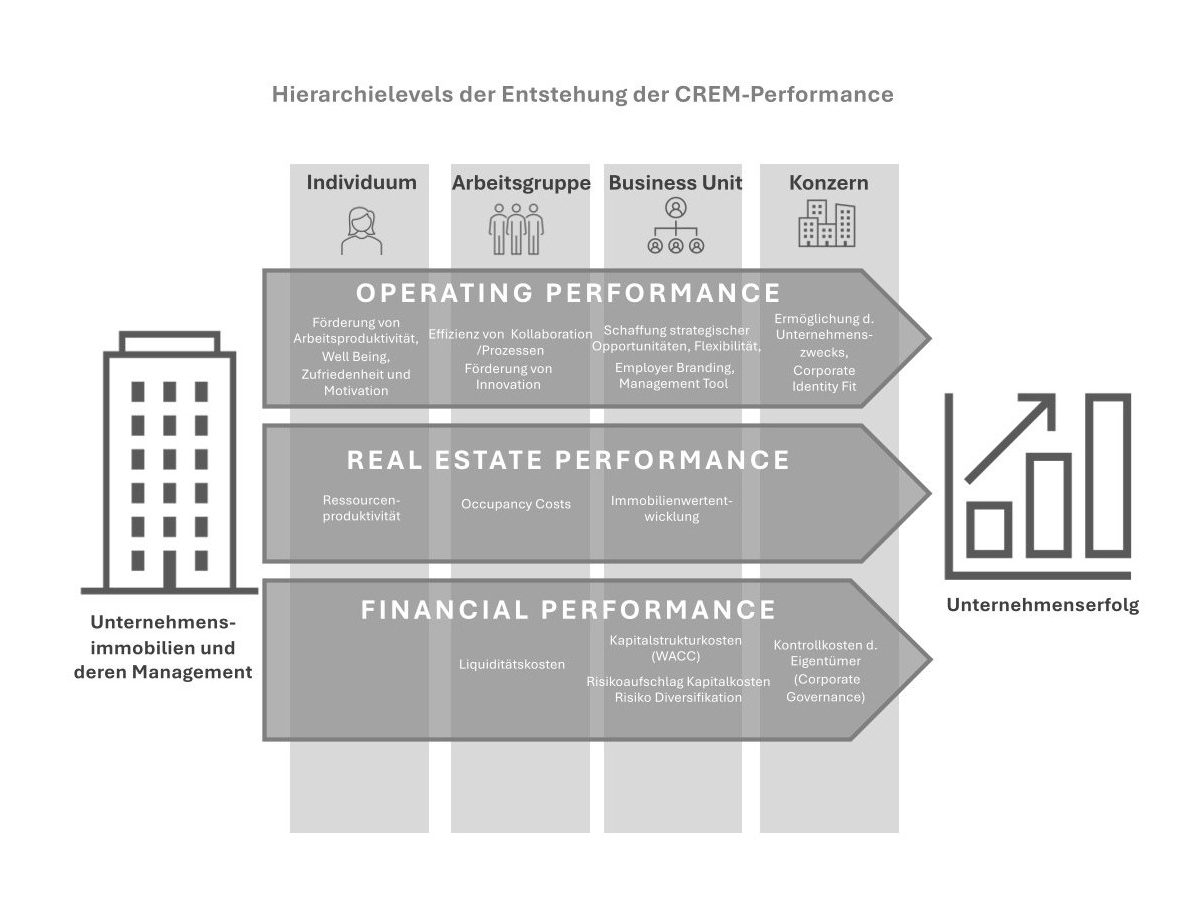

Genauer betrachtet stiften immobiliare Ressourcen (CRE) und deren Management (CREM) über drei Erfolgsmechanismen Beiträge zum Unternehmenserfolg (siehe Abbildung 1).

Wirkungsmechanismen von Immobilien auf den Unternehmenserfolg. Quelle: Andreas Pfnür (2019): Herausforderungen des Corporate Real Estate Managements im Strukturwandel. Gutachten im Auftrag des Zentraler Immobilien Ausschuss ZIA e.V.

- Operating Performance

Immobilien beeinflussen als Betriebsmittel im Leistungserstellungsprozess die Erfolge der flächennutzenden Einheiten. Empirische Analysen zeigen beispielsweise – je nach Studienaufbau – ein Potenzial zur Steigerung der Arbeitsproduktivität zwischen durchschnittlich 13 und 30 Prozent. Darüber hinaus zeigen sich in der Unternehmenspraxis teils erhebliche Effekte auf die Kommunikation, Kollaboration und das Wissensmanagement in Arbeitsgruppen, sowie auf die Employer Brand, die strategische Flexibilität und die Corporate Identity. - Real Estate Performance

Immobilien sind für Unternehmen regelmäßig ein großer Kostenfaktor. Gegenstand der Real Estate Performance ist die Optimierung der immobilienwirtschaftlichen Kostenstrukturen. Empirische Studien haben gezeigt, dass sich durch effizientes Corporate Real Estate Management im Durchschnitt bis zu 30 Prozent der Kosten einsparen lassen. - Financial Performance

Der Marktwert der Immobilien deutscher Unternehmen beträgt im langjährigen Durchschnitt ca. 20 Prozent des Börsenwerts. Nicht selten sind die Immobilien sogar wertvoller als die Unternehmen selbst. Im Rahmen der CREM-Strategie deutscher Unternehmen stehen zumeist die Finanzierungskosten oder die Risikokosten im Vordergrund. Dabei unterliegt das in Immobilien gebundene Kapital aus der Sicht der Eigentümer oft unterschätzten Kontrollkosten, insbesondere wenn umfangreiche stille Reserven entstanden sind, die einem aktiven Management durch das CREM entzogen werden oder wenn das Immobilieneigentum ineffizient aufgebläht wurde. Aus strategischer Sicht bedeutet zumeist weniger Immobilieneigentum deshalb mehr Unternehmenserfolg. In deutschen Unternehmen liegen die Eigentumsquoten bei über 60 Prozent, wohingegen in Amerika und Asien 20 Prozent der betrieblich genutzten Objekte im Eigentum der Unternehmen sind. Deutsche Unternehmen werden sich in den nächsten Jahren den internationalen Benchmarks nähern.

Strategische Optionen zum Next Level CREM. Quelle: TU Darmstadt

Auf dem Weg vom effektiven Zielsystem zum Next Level CREM

Da die Erfolgsbeiträge dieser 3 Mechanismen durchaus konkurrierend sein können, braucht eine effektive CREM-Strategie zunächst ein Zielsystem. Empirische Studien zeigen, dass sich die Zielsysteme der meisten deutschen Unternehmen nahezu ausschließlich auf die Real Estate Performance konzentrieren. Wie die Abbildung 2 zeigt, werden die Financial Performance und erst recht die Operating Performance kaum wirklich adressiert, echtes CREM findet somit nur sehr selten statt.

Strategische Umsetzung braucht zielgerichtete Steuerung und zentrale Organisationsstrukturen mit mehr Verantwortung im CREM

Empirische Studien zeigen, dass die strategische Umsetzung dieser Erfolgsbeiträge – insbesondere Beiträge der Operating Performance – nach Aussage von Immobilienverantwortlichen aktuell deutlich hinter ihren Potenzialen zurückbleibt. Gleichzeitig findet trotz der enormen Potenziale eine Leistungsbeurteilung anhand der entsprechenden erfolgsgenerierenden Zielgrößen nur selten statt. Eine mögliche Ursache hierfür könnte in der bis dato mangelnden Quantifizierbarkeit dieser Erfolgspotenziale liegen.

Denn im Gegensatz zu Maßnahmen der Real Estate Performance sind die qualitativen Erfolgsbeiträge der Operating Performance, wie die Stärkung der Corporate Identity oder Steigerung der Arbeitsmotivation, nur schwer (monetär) quantifizierbar und demnach messbar. So stehen den monetären Kosten der Beschaffung und des Betriebs von Unternehmensimmobilien nicht-monetäre Nutzengrößen gegenüber. Dies führt häufig zu einer immensen Unterschätzung des vermuteten Nutzens von Immobilieninvestitionen für das Kerngeschäft. Gerade in Zeiten des zunehmenden Kostendrucks auf Unternehmen kann so die fehlende (monetäre) Quantifizierung der Erfolge bzw. Zielgrößen eine entsprechende Priorisierung im Tagesgeschäft verhindern. Diese fehlende Priorität, hindert entsprechende zielgerichtete Investitionen in Flächen, die den Unternehmenserfolg aktiv positiv beeinflussen.

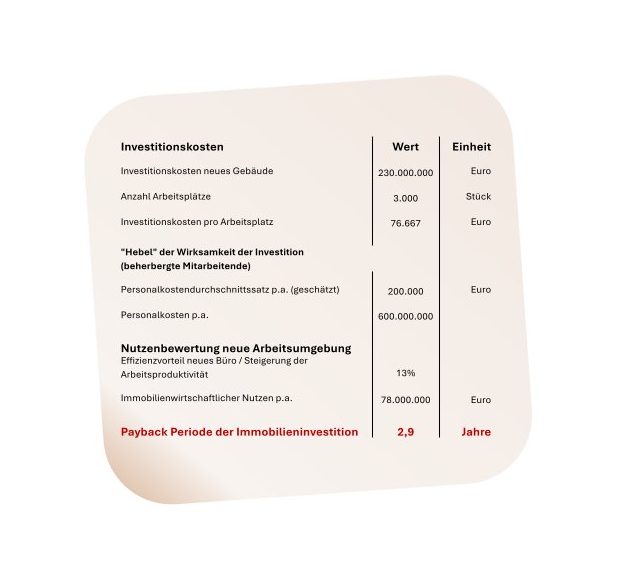

Praxisbeispiel – Die Bierdeckelrechnung

Die folgende „Bierdeckelrechnung“ mit vereinfachten Annahmen zeigt, dass in Investitionen in immobiliare Ressourcen ein monetäres Erfolgspotenzial jenseits des reinen Immobilienwertes steckt.

„Bierdeckelrechnung“ zum monetären Erfolgsbeitrag von Unternehmensimmobilien. Quelle: TU Darmstadt

Angenommen die Investitionskosten in eine Unternehmensimmobilie entsprechen 230 Millionen Euro für 3.000 Arbeitsplätze (entspricht 76.667 Euro Investitionskosten pro Arbeitsplatz). Die Personalkosten, die regelmäßig den größten Kostenfaktor in Unternehmen darstellen, betragen für diese 3.000 Arbeitnehmende 600 Millionen Euro pro Jahr. Durch entsprechende Ausgestaltung der Immobilie kann eine Produktivitätssteigerung von 13 Prozent pro Jahr erzielt werden. Werden nun die durchschnittlichen Personalkosten pro Jahr über alle Mitarbeitenden mit der immobilienbedingten Produktivitätssteigerung multipliziert, ergibt sich ein Immobilienwirtschaftlicher Nutzen von 78 Millionen Euro (= 600 Millionen Euro x 13 Prozent). Die Kostenamortisation der Immobilieninvestition erfolgt so bereits nach 2,9 Jahren (= 230 Millionen. Euro / 78 Millionen Euro).

Erfolgspotenziale messbar machen

Eine solche Investitionsrechnung ist jedoch erst dann möglich, wenn entsprechende Erfolgspotenziale gemessen und bewertet werden. Getreu des Mottos „What’s not measured is not done“ bedarf es demnach einer ganzheitlichen Transformation der immobilienbezogenen Steuerungssysteme zwischen Unternehmensleitung, CREM und flächennutzenden Einheiten, in der das Wertschöpfungspotenzial des CREM zumindest mittelbar quantifiziert wird. Denn ohne messbare Zielsysteme bleibt das Wertschöpfungspotenzial immobiliarer Ressourcen hinter seinen Möglichkeiten zurück.

Zentrale Steuerung und Organisationsstrukturen

Gleichzeitig findet in der Unternehmenspraxis die Steuerung immobiliarer Ressourcen häufig direkt zwischen Unternehmensleitung und den flächennutzenden Einheiten statt, sodass die Nutzer ihre Flächen ohne entsprechendes Wissen über die immobilienbezogene Wertschöpfungspotenziale selbst verantworten. Dies führt zu erheblichen Ineffizienzen bei der Flächenbereitstellung und -Nutzung und drängt das Immobilienmanagement in die Rolle einer rein ausführenden Instanz. Strategische Überlegungen, die über die reine Kosten-Nutzen-Maximierung hinausgehen, finden somit kaum Anwendung. Eine Zentralisierung der Verantwortung immobilienbezogener Entscheidungen beim Immobilienmanagement, beispielsweise durch die Implementierung interner Vermietermodelle mit Investitionsverantwortung, kann so dazu beitragen, entsprechende Wertschöpfungspotenziale zu erschließen.

Zentrale Voraussetzung für die Transformation der Steuerungssysteme im CREM, aber auch der Zielsysteme und Strategien, sind Organisationsstrukturen. Gemäß empirischen Studien wünschen sich 43 Prozent der Immobilienverantwortlichen aktuell eine veränderte organisatorische Zuordnung zu übergeordneten Unternehmensbereichen. Anders ausgedrückt: Bei fast der Hälfte deutscher Unternehmen, ist der organisatorische „Best Fit“ des Immobilienmanagements noch nicht gefunden, was die Umsetzungsfähigkeit der Wertschöpfungspotenziale massiv beeinflusst. Diesen Misfit gilt es inmitten der Transformation aufzulösen.

Ganzheitliche Immobilienstrategie

Nur mit einer ganzheitlichen Immobilienstrategie – von Steuerung über Organisation bis zur Erfolgsmessung – lässt sich das volle Potenzial von CREM erschließen. Handlungsempfehlung:

- Wertschöpfungspotenziale des CREM systematisch erfassen

- Steuerungssysteme effizient gestalten

- Verantwortlichkeiten zentral verankern

- Organisationsstrukturen an strategische Ziele ausrichten

Fazit

CREM ist kein Randthema, sondern ein strategischer Hebel für Transformation, Effizienz und Unternehmenswert. Strategisch verankert verbindet es Flächen, Finanzen und Menschen zu einem integrierten Wertschöpfungssystem. Nur wer Immobilien als produktive Ressource begreift, kann ihr volles Potenzial entfalten.