Wer das Rennen um die Kunden gewinnen will, benötigt vor allem eins: einen Vertrieb, der so flexibel ist wie die Kunden selbst. Der Schlüssel dazu ist die Software-Architektur. Mehr über die Herausforderungen bei der IT-Modernisierung und sechs Dinge, die ein Vertriebssystem zukunftsfähig machen, erfahren Sie in diesem Beitrag.

Max H. hat sich einen Porsche gekauft, Baujahr 1967 – ein schönes Stück. Nun will er ihn versichern. Er klickt sich durch die Homepage seines Versicherers, bis er ein Angebot für Oldtimer findet. Schön, denkt er, zögert aber: Hilft mir die Versicherung eigentlich auch, wenn ich eine Panne habe? Er ruft seinen Makler an.

Der gratuliert Max zum Auto, rät ihm zur Oldtimerpolice und macht ihn auf das Zusatzmodul Pannenhilfe aufmerksam. Weil er nach einem Blick in seinen Rechner weiß, wo Max wohnt, fragt er, ob Max die Reifen in der Werkstatt um die Ecke wechseln lassen möchte. Max freut sich über so viel Weitsicht und sagt ja. Wenig später schaut er sich die neue KFZ-Police in der App an, in der er schon seine Hausratversicherung verwaltet. Darüber wird er bald auch den ärgerlichen Kratzer melden, den er beim Parken in die Seitentür hineingraviert hat.

Max ist ein klassischer hybrider Kunde: Er informiert sich im Netz, klärt Fragen aber gerne

im direkten Gespräch und schließt einen Reiseschutz auch schon mal telefonisch auf dem Weg in den Urlaub ab. Er wechselt je nach Bedürfnis von online zu offline. Für den Versicherungsvertrieb ist das herausfordernd, denn Max erwartet trotzdem den Service, den er von Online-Händlern gewohnt ist: schnelle Ergebnisse, Zugriff über schicke Kanäle, nur relevante Angebote. Ist er unzufrieden, wechselt er den Anbieter.

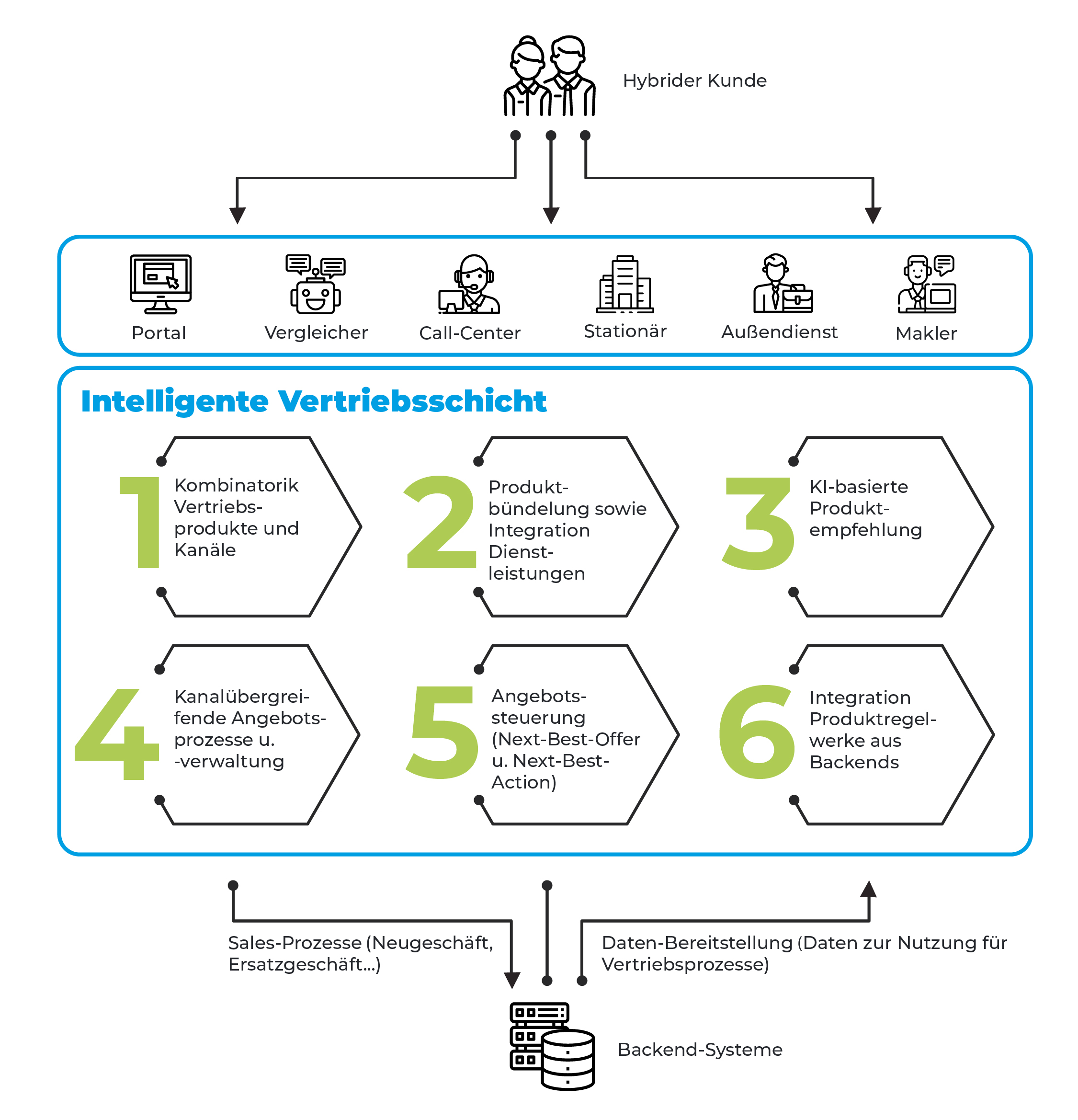

Notwendige Funktionen für den hybriden Kunden

Obwohl hybride Kunden wie Max bereits ein Drittel aller Versicherungskunden ausmachen, holt die Assekuranz den Rückstand zum Onlinehandel nur langsam auf. Immerhin: Ein Großteil der deutschen Versicherer hat schon mit dem Umbau ihres Vertriebs begonnen – beschleunigt auch von Covid-19. Idealerweise digitalisieren sie ihre Kanäle dabei nicht nur, sondern verbinden sie auch miteinander und halten das System flexibel. Denn um bewegliche Kunden zu binden, benötigen Versicherer einen Vertrieb, der genauso beweglich ist.

Mit Systemen aus der Ära des Papiers ist das Bespielen mehrerer Kanäle schwierig: Der Vertriebler muss in der Regel jedes Produkt für jeden Kanal kopieren und manuell anpassen. Und Services-Bundles wie die KFZ-Versicherung mit Reifenwechsel überfordern ein betagtes System völlig – es kann solche Kombinationen schlicht nicht abbilden. Verschenktes Potential: Studien zufolge sind mehr als die Hälfte aller Versicherungskunden solchen Produkt-Service-Bündeln zugeneigt. Tendenz steigend.

Es geht also noch mehr beim Thema hybrider Kunde. Einen Vorteil hat, wer sich heute auf die Geschäftsmodelle von morgen vorbereitet – und dabei explizit den Vertrieb fokussiert. Wer seine Angebote rund um die Uhr auf allen verfügbaren Kanälen ausspielt. Und wer Daten analysiert – zum Beispiel gestützt von einer KI, die das Next Best Offer und die Next Best Action herausfiltert.

Wie also schafft man als Versicherer eine Basis für die Zukunft, in der es immer mehr Kunden wie Max geben wird? Man setzt im Softwaresystem an. Damit Herr H. jederzeit zwischen Online- und Offline-Kanälen wählen und dabei optimal betreut werden kann, braucht es im Hintergrund flexibel gestaltbare Produkte und intelligente Vertriebs- und Serviceprozesse. Eine Architektur für den zukunftsfähigen Vertrieb sollte diese sechs Dinge können:

Produkte und Kanäle flexibel kombinieren. Es sollte unkompliziert sein, kanalspezifische Produktvarianten zu erstellen – zum Beispiel einfache für online, komplexe für den Außendienst. Die Produkte sollten außerdem schnell mit allen Vertriebskanälen verknüpft werden können.

Kombi-Angebote zusammenstellen. Wer unterschiedliche Leistungen miteinander und Policen mit versicherungsfremden Services kombinieren kann, bietet den Kunden echten Mehrwert und stärkt ihre Bindung. Dafür müssen diese Bundles technisch abbildbar sein.

Upselling-Potential aufdecken. Es sollten zielgruppengerechte Produktangebote angezeigt werden können – die eine KI zuvor auf Basis von internen (ggf. auch externen) Daten ermittelt hat.

Direkte und intelligente Angebotssteuerung. Um das passendste Produkt und die nächste Handlung zu empfehlen, müssen die Reaktionen des Kunden direkt in neue Analysen einfließen können. Nötig dafür sind flexible Synchronisationspunkte zur KI und zu den Regelwerken.

Produktregelwerke nutzbar machen. Damit auf die Produktregelwerke im Backend zurückgegriffen werden kann, braucht es eine flexible Integrationsschicht.

Mit Microservices Drittanbieter versorgen. Wenn Microservices die Module für Tarifierung, Angebot und Antrag Dritten zur Verfügung stellen können, werden selbst Kunden von Wettbewerbern oder Partner erreicht.

Wer diese Punkte bei der Modernisierung seiner Vertriebssysteme berücksichtigt, für den werden sich auch die höheren Kosten lohnen. Denn auf eine solche Architektur kann man in den nächsten 20 Jahren beruhigt bauen.

Der Autor:

Der Autor:

Jörg Renger ist Geschäftsführer des Softwarehauses Faktor Zehn GmbH. Mit den Produkten der Faktor Zehn erneuern derzeit zahlreiche Versicherer ihre Vertriebsplattform. www.faktorzehn.de.