Digitalisierung und Datenflüsse ermöglichen heute, komplexe Ökosysteme systematisch aufzubauen und zu steuern. Versicherer decken vielfältige Risiken ab, haben damit viele implizite Schnittstellen und sind so für relevante Rollen in Ökosystemen prädestiniert. Der Wettbewerb, vor allem aus anderen Branchen, ist aber hart. Der wichtigste Erfolgsfaktor ist Umsetzungsfähigkeit, vor allem die Kombination von versicherungs- und datentechnischen Fähigkeiten mit Kundenorientierung, Fokus und Unternehmergeist.

Ökosysteme hat es schon immer gegeben. Ein Ökosystem ist, wie in der Biologie, ein komplexes lebendes Netzwerk aus verschiedenen Unternehmen, die zusammen ein Bedürfnisfeld im Leben der Kunden abdecken. Zum Beispiel stellten Versicherer, Autohaus, Werkstatt und Tankstelle schon immer gemeinsam die automobile Mobilität ihrer Kunden sicher, ohne zentrale Steuerung und Koordination – ein natürliches „wildes“ Ökosystem.

Zu solchen „wilden“ Ökosystemen gesellt sich nun das bewusst aufgebaute und bis zu einem gewissen Grad zentral gesteuerte Ökosystem. Der Park im Vergleich zum Urwald. Möglich wird das durch die Digitalisierung: Ökosysteme haben viele Schnittstellen zwischen den teilnehmenden Organismen. Die Standardisierung von Datenflüssen und Datenschnittstellen sowie die verfügbaren Datenbandbreiten ermöglichen es uns heute, solch komplexe Systeme überblicken und steuern zu können sowie Unternehmen im System aus Kundensicht zu koordinieren.

Versicherer sind für Ökosysteme prädestiniert

In jedem Lebensbereich eines Menschen oder eines Unternehmens gibt es viele versicherbare Risiken – die große Vielfalt von Produkten des breit differenzierten Versicherungsangebots zeigt das deutlich. Traditionell sind Versicherer „nur“ Bezahler, falls ein Risiko eintritt. Entsprechend gibt es eine Vielzahl weiterer Unternehmen, die Versicherungskunden helfen, Risiken zu vermeiden, Schäden zu bewältigen oder sich im jeweiligen Lebensbereich andere Bedürfnisse zu erfüllen. Damit haben Versicherer viele potenzielle Schnittstellen und vielfältige Optionen, an Ökosystemen teilzunehmen. Versicherungsverträge sind eben ein fundamentaler, wenn auch oft wenig beachteter Bestandteil vieler Lebensentscheidungen.

Die Kombination aus der umfassenden, aber meist verborgenen Rolle der Versicherer und ihren Erfahrungen im Umgang mit Daten und datenbasierter Steuerung aus ihrem Kerngeschäft gibt ihnen das strategische Recht, beim Aufbau „geplanter“ Ökosysteme eine relevante Rolle einzunehmen.

Erfolg ist möglich, aber der Wettbewerb hart

Als Vorbild können chinesische Versicherer dienen: Ping An und Zhong An erweitern systematisch Ökosysteme um ihr Kerngeschäft herum. So können sie Kunden begeistern und ihre Bedürfnisse umfassend erfüllen (Kunden können beispielsweise fast alle Themen rund um ihr Auto über die Ping An App erledigen).

Ein Ökosystem aufbauen kann jeder, der eine ausreichend intensive Schnittstelle zum Kunden und zu anderen Unternehmen hat. Deshalb stehen Versicherer nicht nur innerhalb ihrer Branche im Wettbewerb, sondern mit Unternehmen vieler anderer Branchen wie Retailer, OEMs, Tech-Konzerne, Telekommunikationskonzerne und Energieversorger. Sie alle können in ihren jeweiligen Schwerpunktfeldern Ökosysteme aufbauen.

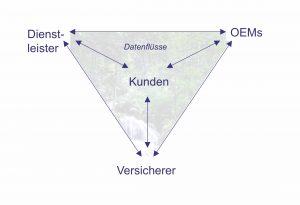

Chancen im Ökosystem: Versicherer gleichzeitig in Wettbewerb und Partnerschaft mit Dienstleistern und OEMs

Die Kombination aus technischem Verständnis und Unternehmergeist ist erfolgsentscheidend

Für diesen Wettbewerb bringen Versicherer potenzielle Stärken mit, wie beispielsweise den grundsätzlich hohen Vernetzungsgrad und ihre Fähigkeiten im Umgang mit Daten. Die Frage aber ist, ob Versicherer schnell genug sein werden, um erfolgreich zu sein.

„Ideas are cheap, execution is everything“ ist ein zentraler Leitsatz für jedes Startup. In der heutigen Welt, in der disruptive Wettbewerber plötzlich aus anderen Branchen auftauchen, gilt das ebenso für große Unternehmen – gerade beim Aufbau von Ökosystemen. Dort geht der Erfolg oft nicht an die beste Lösung, sondern an die erste, die aus Kundensicht gut genug ist. Dies erfordert eine klare Vision und einen klaren Fokus in der oft von Konsenssuche, Vorsicht und internem Fokus geprägten Branche, um schnell und vor allem kundennah den Markt zu bespielen.

Die dafür nötige Geschwindigkeit und Agilität sind Versicherern oft fremd. Die Langfristigkeit des Geschäfts führt zur traditionellen „Gemächlichkeit“, die nun auf die Hypergeschwindigkeit der Veränderung von Kundeninteraktion, Geschäftsmodellen und Datenflüssen trifft. Bei Aufbau und Betrieb eines Ökosystems wird das spürbar.

Versicherer müssen also ihre Stärken aus der traditionellen Kultur (im Umgang mit Daten) mit dem für die Bewältigung der Herausforderungen unerlässlichen Unternehmergeist und der erforderlichen Kundenorientierung sowie Dienstleistungsmentalität verbinden. Und weil Daten der „Leim“ sind, der das Ökosystem aus Kundensicht zusammenhält, müssen sich insbesondere die Datenspezialisten der Versicherer, d.h. die Aktuare und die IT, kulturell anpassen, während gleichzeitig ihre Rolle wichtiger wird.

Fazit

Ökosysteme bieten für Versicherer große Chancen angesichts der wichtigen Rolle, die Versicherung in vielen Bereichen von Personen und Unternehmen spielt. Durch Ökosysteme lässt sich die heutige „Wildnis“ für ein konsistentes gesamthaftes Kundenerlebnis nutzbar machen. Der Wettbewerb insbesondere anderer Branchen ist aber hart. Die Chancen zu nutzen, verlangt daher klare Vision, Fokus, Geschwindigkeit und Unternehmergeist in Kombination mit der Nutzung vorhandener Stärken im Management von Daten und Schnittstellen – eine herausfordernde Führungsaufgabe.

Der Autor: Dr. Alexander Bernert, Head of Innovation & Market Management, ist in der Zurich Gruppe Deutschland für Marketing, strategisches Kundenmanagement und die von ihm aufgebauten agilen Innovation Labs verantwortlich. Vor Zurich war er 14 Jahre als Berater für BCG und Bain & Company tätig. Die Zurich Gruppe Deutschland gehört zur weltweit tätigen Zurich Insurance Group. Sie zählt zu den führenden Versicherungen im Schaden- und Lebensversicherungsgeschäft in Deutschland.

Der Autor: Dr. Alexander Bernert, Head of Innovation & Market Management, ist in der Zurich Gruppe Deutschland für Marketing, strategisches Kundenmanagement und die von ihm aufgebauten agilen Innovation Labs verantwortlich. Vor Zurich war er 14 Jahre als Berater für BCG und Bain & Company tätig. Die Zurich Gruppe Deutschland gehört zur weltweit tätigen Zurich Insurance Group. Sie zählt zu den führenden Versicherungen im Schaden- und Lebensversicherungsgeschäft in Deutschland.