Deutsche Versicherer machen sich unabhängiger von Dienstleistern. Zwei von drei Anbietern wollen dafür eine eigene Software-Entwicklung aufbauen oder eine bestehende Abteilung so umbauen, dass sie künftig Software selbst entwickeln kann. Das Ziel: sich mit perfekt auf das eigene Geschäft abgestimmten IT-Systemen vom Wettbewerb zu unterscheiden.

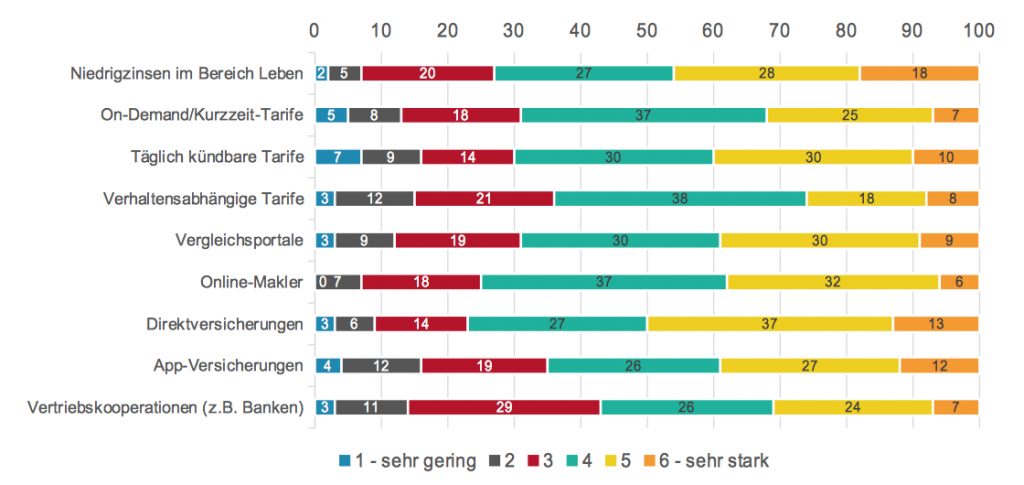

Als größte Bedrohung gelten heute online direkt angebotene oder per App gebuchte Tarife. Digitale Angreifer liegen damit noch vor den niedrigen Zinsen, die vor allem im Bereich Leben bei vielen Anbietern zu sinkenden Erträgen geführt haben (vgl. Abb. 1). Die gute Nachricht: 71 Prozent der Versicherer sind überzeugt davon, das Heft des Handelns selbst in der Hand zu halten. Damit sie sich digital neu erfinden können, müssen sie allerdings investieren – und zwar am besten in selbst entwickelte Software.

Abbildung 1: Gefahren für Versicherungen und ihre Einschätzung durch die Versicherer: Die Konkurrenz aus dem Web gilt als gefährlicher als die niedrigen Zinsen.

Software gleich Kundenerlebnis

Fast alles, was Kunden wollen, lässt sich mit guter Software machen. Persönliche Daten online zu ändern, empfinden Verbraucher als ebenso selbstverständlich wie kurzfristig einen Krankenschutz für das Ausland zu buchen. Viele im Netz hübsch anzusehende Angebote entpuppen sich jedoch als technisch hässlich umgesetzt. Das liegt einerseits daran, dass immer noch viele digital begonnene Abläufe manuelle Arbeitsschritte enthalten. Andererseits arbeiten zu viele Versicherer mit Software, die sie nicht selbst entwickelt haben. Sie müssen sich deshalb an den technischen Vorgaben orientieren statt umgekehrt, wie es richtig wäre.

Zwar spricht nichts dagegen, vereinzelt externe Module einzubinden. Wichtige Anwendungen sollte jeder Versicherer aber für sich selbst programmieren, denn in guter IT besteht im digitalen Zeitalter die einzige Chance, sich von Wettbewerbern zu unterscheiden. Künftig kommt es weniger darauf an, ein ganz bestimmtes Produkt anzubieten. Entscheidend wird sein, das Angebot so einfach und so verständlich wie möglich zu gestalten. „Der Benchmark ist Amazon“, sagt Signal-Iduna-Chef Ulrich Leitermann. Der Versicherer will Abläufe automatisieren und mit künstlicher Intelligenz besser verstehen, was Kunden umtreibt.

Einige Versicherer experimentieren bereits mit einer künstlichen Intelligenz, die Unfallfotos von Autos daraufhin untersucht, ob die von Kunden gemeldeten Schäden plausibel sind. Idealerweise braucht kein Sachbearbeiter den Fall mehr anzuschauen. Kunden kommen schneller an ihr Geld und sind zufrieden. Damit das wirklich klappt, müssen Entwickler überall in die IT-Systeme eingreifen können. Großsysteme sorgen bisher eher dafür, dass bei solchen Änderungen gleich die gesamte IT für mehrere Stunden stillsteht. Die bessere Alternative sind Microservices, die für jede Aufgabe einzeln programmiert werden. Statt das

gesamte System anzuhalten, wird der Microservice mit den KI-Daten einfach zugeschaltet und die manuelle Kontrolle eingestellt.

Ereignisgesteuerte Automatisierung

Hinter diesem Vorgehen steckt die Idee, umfangreichere Vorgänge in kleinere Arbeitsschritte zu zerlegen und jede Aufgabe einzeln zu bearbeiten. Meldet ein Kunde beispielsweise einen Schaden, muss dieser als erstes aufgenommen werden. Dafür eignet sich ein Dienst, der automatisch prüft, ob die vom Kunden übersendeten Informationen vollständig sind. Danach starten weitere Dienste, die den Schaden prüfen – an dieser Stelle könnte beispielsweise die künstliche Intelligenz kontrollieren, ob der gemeldete Schaden am Auto überhaupt echt ist. So lässt sich Betrug aufdecken. Wenn alles okay ist, kann der geforderte Betrag von einem dafür zuständigen Dienst ausgezahlt werden.

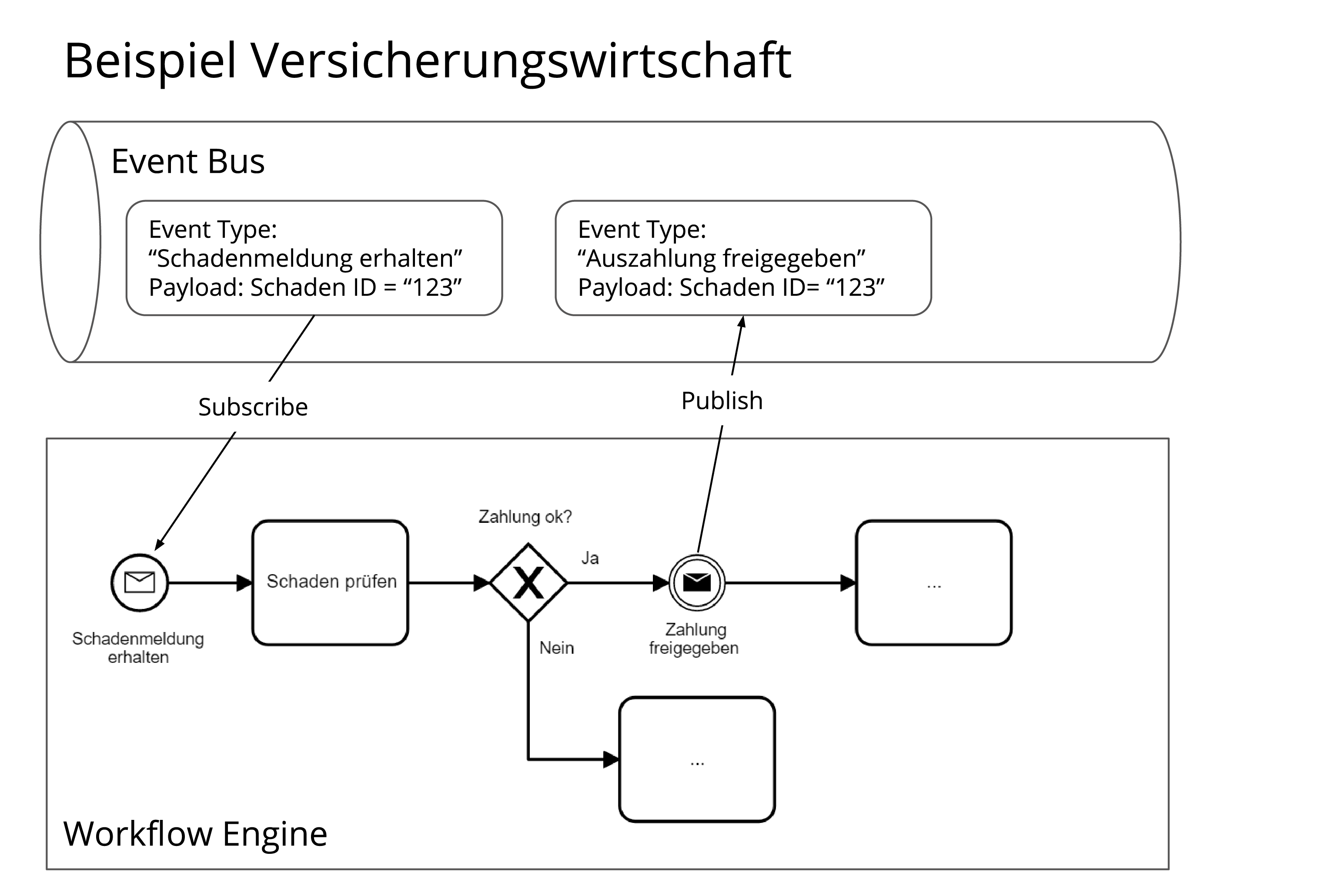

Dieser Staffellauf lässt sich technisch noch weiter verbessern. Alle an einem Vorgang beteiligten Dienste können Ereignisse auslösen und diese wie an einem schwarzen Brett bekannt machen. In der IT übernimmt ein Event Bus diese Aufgabe. Dort werden alle gemeldeten Ereignisse zentral gesammelt und von einzelnen Diensten abgeholt, die verstehen, was jetzt zu tun ist. Im obigen Beispiel würde etwa das Ereignis „Schaden gemeldet“ erzeugt. Ein Prüfdienst holt den Fall dann wie von einer Bushaltestelle ab. Das gleiche gilt für Dienste, die auf Ereignisse reagieren, wenn eine Zahlung freigeben worden ist.

Eine Workflow Automation Engine sorgt dafür, dass alle Dienste passend arbeiten. Zudem steuert das System diese Dienste automatisch (vgl. Abb. 2). Damit das klappt, müssen Fachbereiche und IT eng zusammenarbeiten. Die gemeinsame Sprache BPMN (Business Process Model and Notation) hilft dabei. BPMN stellt die Abläufe im Unternehmen grafisch dar und ermöglicht so auch weniger techniknahen Kollegen, aus verschiedenen Microservices ganze Workflows zu erschaffen und diese im System auch auszuführen. Damit verändert sich die Qualität der Arbeit. Künftig zählt weniger, jeden Sachverhalt einzeln selbst zu bewerten, sondern eher das dem IT-System beizubringen.

Abbildung 2: Ereignisgesteuerte Microservices in einem Workflow Automation System.

Fazit

Es liegt auf der Hand, dass sich Versicherer zu einem Software-Unternehmen entwickeln müssen, um den digitalen Wandel zu bewerkstelligen. Ein Baustein dafür ist eine moderne Architektur, die sich leicht automatisieren lässt, wie ereignisgesteuerte Microservices. Der zweite Baustein betrifft die Kultur eines Unternehmens, die sich beispielsweise darauf auswirkt, wie sich Fachkräfte künftig binden lassen. Das ist zwar nicht alles, doch die besten Köpfe arbeiten inzwischen remote, sprechen Englisch und wollen die neuesten Technologien einsetzen (siehe Kasten).

Digital in drei Schritten

1. Software selbst entwickeln

Wer sich digital transformieren will, muss das eigene Unternehmen als Technologieunternehmen verstehen. Künftig geht es darum, geschäftskritische Software selbst zu entwickeln und Kunden mit digitalen Angeboten zu überzeugen. Dazu gehört vor allem, moderne Programmierumgebungen zu schaffen und sich mit agilen Methoden vertraut zu machen. Das wirkt sich auch auf die Kultur im Unternehmen aus. Weil IT-Fachkräfte schwer zu bekommen sind, müssen sich auch Versicherer für Experten aus dem Ausland öffnen, für ein englischsprachiges Umfeld und Remote-Arbeiten.

2. Altsysteme ablösen

Die digitale Transformation mit veralteten Systemen wird scheitern. Zwar lassen sich auch Systeme ohne eigene Schnittstelle (API) etwa mit Technologien wie Robotic Process Automation (RPA) in digitale Prozesse integrieren. Doch die mit den Altsystemen verbundenen Schmerzen lassen sich so allenfalls vorübergehend lindern. An der mangelnden Geschwindigkeit und den architektonischen Einschränkungen dieser Altsysteme ändert sich nichts. RPA kann auf diese Weise die notwendige digitale Transformation im Unternehmen ausbremsen und notwendige Investitionen verzögern.

3. Vorgänge automatisieren

Je mehr Vorgänge sich automatisieren lassen, desto besser. Dafür müssen die Prozesse von Anfang bis Ende (end-to-end) digitalisiert werden. Moderne Workflow-Systeme erlauben, mit BPMN modellierte Prozesse auszuführen und zu orchestrieren. Microservices übernehmen dabei die für sie ausgelegten Arbeitsschritte und werden vom Workflow-System gesteuert. Weil sich Microservices wie Lego-Bausteine für andere Vorgänge neu zusammensetzen lassen, sinkt die Time-to-Market für neue Produkte, Abschlusskanäle und Dienste erheblich. Das Geschäft kann so auf einem deutlich höheren Niveau automatisiert werden und beim Kundenerlebnis mit Netflix und Amazon mithalten.

Der Autor: Jakob Freund ist CEO von Camunda. Der Wirtschaftsinformatiker hat das Unternehmen 2008 gemeinsam mit Bernd Rücker in Berlin gegründet. Am 8. Juli 2019 ist das gemeinsam geschriebene BPMNPraxishandbuch in 6. Auflage erschienen. Camunda entwickelt und vertreibt die gleichnamige Open SourceLösung für Workflow Automation und Decision Management. Mehr als 200 führende Unternehmen weltweit und aus allen Branchen setzen die Plattform ein, um ihre Kernprozesse zu automatisieren. Camunda gehört zu den am schnellsten wachsenden ITFirmen in Deutschland und Europa und wurde dafür bereits mehrfach von Deloitte ausgezeichnet. Zehn Jahre nach Gründung hat Camunda im Dezember 2018 zudem erstmals an einer Finanzierungsrunde (Serie A Funding) teilgenommen und 25 Millionen Euro Wachstumskapital von Highland Europa erhalten. Neben dem Berliner Hauptstandort unterhält Camunda weitere Büros in San Francisco und Denver, USA. Mehr Informationen unter https://camunda.com

Der Autor: Jakob Freund ist CEO von Camunda. Der Wirtschaftsinformatiker hat das Unternehmen 2008 gemeinsam mit Bernd Rücker in Berlin gegründet. Am 8. Juli 2019 ist das gemeinsam geschriebene BPMNPraxishandbuch in 6. Auflage erschienen. Camunda entwickelt und vertreibt die gleichnamige Open SourceLösung für Workflow Automation und Decision Management. Mehr als 200 führende Unternehmen weltweit und aus allen Branchen setzen die Plattform ein, um ihre Kernprozesse zu automatisieren. Camunda gehört zu den am schnellsten wachsenden ITFirmen in Deutschland und Europa und wurde dafür bereits mehrfach von Deloitte ausgezeichnet. Zehn Jahre nach Gründung hat Camunda im Dezember 2018 zudem erstmals an einer Finanzierungsrunde (Serie A Funding) teilgenommen und 25 Millionen Euro Wachstumskapital von Highland Europa erhalten. Neben dem Berliner Hauptstandort unterhält Camunda weitere Büros in San Francisco und Denver, USA. Mehr Informationen unter https://camunda.com