Managed Services ergänzen den Nutzwert von IT-Tools vor allem in Zeiten hoher Kapazitätsbedarfe und können Steuerabteilungen entlasten. Solche Modelle gewinnen im Umfeld von zentralen Steuerfunktionen an Bedeutung. Spezialisierte Tools ermöglichen eine effiziente abteilungsübergreifende Zusammenarbeit und durchgängige Prozesse.

Nach dem Urteil des Bundesverfassungsgerichts im Jahr 2018 hatten sich Bund und Länder auf die erwartete Bewertungsreform geeinigt. Sogenannte Länderöffnungsklauseln erlauben den Bundesländern, eigene abweichende Regelungen vom sogenannten Bundesmodell. Letzte Ländermodelle wurden Ende Dezember 2021 verabschiedet, damit waren ab diesem Zeitpunkt die Rahmenbedingungen für die abzugebenden Grundsteuererklärungen gesetzt.

Erste Zahlungen auf Basis der neuen Bewertung werden zwar erst im Jahr 2025 fällig, dennoch wurde die Abgabefrist für die Erklärungen der Grundstückseigentümer recht kurzfristig auf den 31. Januar 2023 festgesetzt, um den Finanzämtern und Kommunen genügend Zeit für die Veranlagung bzw. Neuberechnung der Hebesätze einzuräumen. Zum Hauptfeststellungszeitpunkt am 1. Januar 2022 ist der komplette inländische Immobilienbestand in einem Zug zu erklären, je nach Bundesland gegebenenfalls mit unterschiedlichen Datenbedarfen.

Herausforderungen zum Projektstart dürften in vielen Unternehmen noch die vorherrschende Papierform und der Datenabgleich mit den Datenbeständen der öffentlichen Hand sein. Zum Projektstart innerhalb eines Unternehmens ist es daher wichtig, erst einmal die relevanten Player zu bestimmen und deren Commitment zum Projekt sicherzustellen. Eine Möglichkeit ist es, ausgehend von den sich aus den Gesetzesmaterialien ergebenden Datenbedarfen, die Eigentümer der Daten und die datengenerierenden Prozesse zu identifizieren. Oft findet sich dann eine verteilte Zuständigkeit und Prozesslandschaft vor, die es während des Projekts zu optimieren gilt. Das Projektmanagement stellt dann die Kapazitätsbedarfe und Wissensträger sicher und berücksichtigt möglicherweise aufkommende Überarbeitungsbedarfe aufgrund der noch unklaren rechtlichen Detailanforderungen.

Jede Menge Herausforderungen für Unternehmen mit größerem Immobilienbestand

Dabei ist die Grundsteuer bisher eher ein Randthema, das eventuell außerhalb der Steuerabteilung beispielsweise im Liegenschaftsmanagement angesiedelt ist. Konstante oder schrumpfende Budgets erfordern eine Fokussierung auf die Kernbereiche. Querschnittsbereiche der Unternehmen müssen die regelmäßig zunehmenden Erfüllungslasten (beispielsweise DAC6, Pillar II) oft ohne Aufbau von Personalressourcen bewältigen. Die Steuerfunktion möchte in der Regel berichtsfähig bleiben und weiterhin die fachliche Kontrolle über den steuerlich relevanten Teil des Prozesses behalten. Gleichzeitig stehen selten neue Kapazitäten für diese zusätzlichen Anforderungen zur Verfügung.

Auswege eröffnen sich durch Digitalisierung und neue Formen der Zusammenarbeit innerhalb und außerhalb des Unternehmens

Die Bewertungsreform ist zwar eine administrative Herausforderung, sie bietet jedoch auch die einmalige Chance, die unternehmensinternen Prozesse rund um die Grundsteuer abteilungsübergreifend besser aufzusetzen. Durch die neu hinzugekommenen jährlichen Änderungsmitteilungen ist der Grundsteuererklärungsprozess nun zwangsläufig verstetigt, damit auch besser planbar und unterliegt darüber hinaus in den meisten Bundesländern zudem einem 7-jährlichen Zyklus aufgrund der regelmäßigen Hauptfeststellungen.

Softwareapplikationen (z. B. ein IT-Tool) für den Prozess Grundsteuererklärungen dienen der Datenkonsolidierung, der steuerlichen Würdigung und erledigen die Dokumentation rund um die Steuerfälle (Berechnung, Erklärung, Kontrolle). Ein Lesezugang zu den notwendigen Infos im Tool gibt jedem Prozessbeteiligten die benötigten Informationen in Echtzeit: Die Leitung einer Steuerabteilung kann sich über den Erklärungsfortschritt informieren, das Liegenschaftsmanagement über die erklärten Flurstücks- und Gebäudedaten und das Accounting kann eingehende Grundsteuerbescheide im Self-Service auf Richtigkeit prüfen. Steuerbescheide werden in Deutschland immer noch postalisch versandt, eine zentrale Adresse mit OCR ins Tool ermöglicht aber die automatische Bescheidprüfung.

Die hohen Anforderungen an den Betrieb einer Applikation lassen sich mittlerweile gut durch externe cloudbasierte Standardanwendungen erfüllen. Klar definierte zentralisierte Datenquellen für Flurstücke, Gebäude und die „wirtschaftlichen Einheiten“ sowie ein strikter Aktualisierungspfad ermöglichen es, Datenveränderungen Jahr für Jahr (weitgehend) automatisiert abzugleichen und den Aufwand für Änderungserklärungen gering zu halten.

Dadurch wird eine abteilungsübergreifende parallele Bearbeitung des Steuerfalls möglich nach dem Motto, einmal gemeinsam beurteilen und dann abschließen.

Die ergänzende Unterstützung durch Managed Services schafft Freiräume

Managed Service bedeutet im ursprünglichen Sinne die kontinuierliche Bereitstellung einer vereinbarten IT-Dienstleistung (z.B. der sichere Betrieb eines IT-Tools). Dieser Kernbereich rund um ein IT-Tool kann aber nahtlos um ergänzende (hier steuerfachliche) Dienstleistungen erweitert werden. Dadurch kann sich das Projekt auf das eigentliche Problem fokussieren, in diesem Fall die gleichzeitige Verarbeitung hunderter grundsteuerrelevanter Objekte.

Zusätzlich benötigte Kapazität im Projekt kann durch Dienstleister beigesteuert werden. Datenverifizierung, Würdigung von Sachverhalten, Erklärungs- und Veranlagungsmanagement (auch Bescheidprüfung) können direkt im Tool erledigt werden. Auftretende fachliche Fragen können direkt am konkreten Sachverhalt gestellt, geklärt und abgeschlossen werden. Die einzelnen Elemente aus dem Tool (in den Ausprägungen „OnPremise mit Lizenz“ versus „cloudbasiert als Managed Service“) sowie die ergänzenden fachlichen Dienstleistungen können relativ gut auf den momentanen Bedarf (in den Ausprägungen „schwer planbarer phasenweise sehr hoher Zeitbedarf Ende 2022“ versus „geringfügige und gut planbare Routineaufgabe ab Abschluss der Veranlagung“) eingestellt werden.

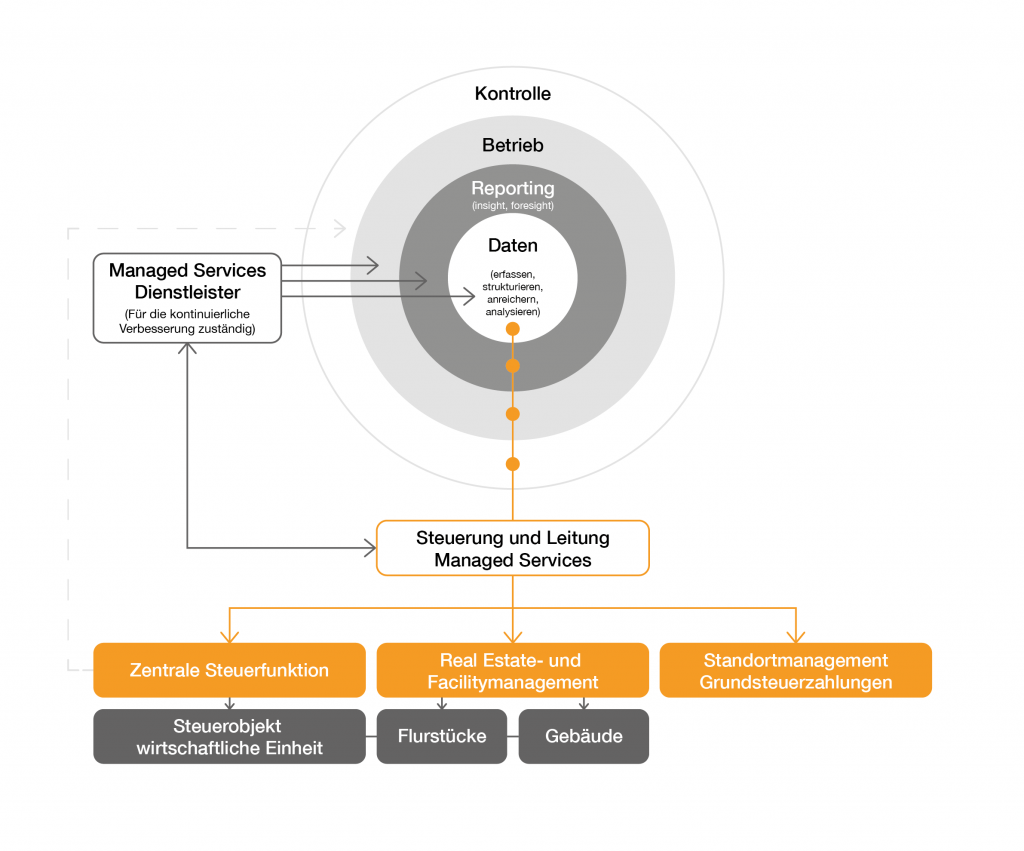

Die Abbildung zeigt schematisch den Datenpfad, Prozessbestandteile für die Grundsteuer und die beteiligten Funktionen im Zusammenhang mit den Managed Services. Im Zentrum stehen dabei die drei Datenbereiche Flurstück, Gebäude und Steuerobjekt wirtschaftliche Einheit. Der Grundbestand wird initial von den jeweiligen funktionalen Abteilungen mit Hoheit über die Daten beigesteuert, genauso wie die jährlichen Veränderungen der Daten. Auf Basis der Daten kann nun der Dienstleister gemeinsam mit den beteiligten Abteilungen die Bewertung der Validität und der steuerlichen Auswirkungen vornehmen. In diesem Prozess an den konkreten Steuerfällen ergeben sich gegebenenfalls auch noch einmal Potentiale zur Produktverbesserung. Den Betrieb der IT-Lösung kann dabei der Dienstleister übernehmen, der Fokus des nutzenden Unternehmens kann daher ganz auf der Datenanalyse bleiben. Die Kontrolle über das Tool und die damit erstellten und übermittelten Steuererklärungen verbleibt beim Unternehmen und der zentralen Steuerfunktion, der Dienstleister handelt lediglich nach vorheriger Freigabe. Feedback von Seiten der Steuerverwaltung in Form von Steuerbescheiden wird im Tool erfasst, verglichen und bei Diskrepanzen zur weiteren Bearbeitung ausgewiesen. Der finale Veranlagungsstand dient gleichzeitig als Reporting für weitere Nutzer der Daten im Unternehmen, beispielsweise dem Standortmanagement zur Prüfung und Anweisung der Grundsteuerzahlung.

Gerade bei größeren steuerlichen Projekten/Reformen hat die Erfahrung der letzten Jahre gezeigt, dass es oftmals zu wichtigen technischen Änderungen auf den letzten Metern kommt oder Details erst kurz vor oder sogar nach Beginn der Übermittlungsfrist geklärt werden. Darum kann sich dann der Dienstleister gezielt kümmern und somit die Auswirkungen auf das Projekt und die Datenebene gering halten.

Die zentrale Steuerfunktion bringt in ein solches Modell die Daten zu den Steuerobjekten ein und erhält die Kontrolle und jederzeitige Berichtsfähigkeit über den Prozess, der zukünftige Zeitaufwand für die fachliche Governance sinkt indes.

Gute Tools unterstützen und beschleunigen die einzelnen Arbeitsschritte

Jeder Projekt- bzw. Prozessbeteiligte kann sich auf seinen fachlichen Input konzentrieren. Daten müssen nur einmal erfasst, sollen aber gerne für mehrere Zwecke genutzt werden. Das Tool sorgt dafür, dass alle Beteiligten immer mit denselben Daten arbeiten.

Zahlungsbescheide der Gemeinden und Städte können dennoch zum jeweiligen Standortmanagement adressiert werden, dann dient das Tool auch als Referenzpunkt zur Zahlungsprüfung.

Wünschenswert für die Zukunft wären performante Schnittstellen, vor allem zum Abruf von Bewertungs- und Bescheiddaten, damit der Prozess weiter digitalisiert werden kann.

Die Grundsteuer ist, bei aller Komplexität über die Bundesländer hinweg, verglichen mit anderem Steuerarten dennoch ein überschaubares Themengebiet und auf das Inland begrenzt. Daher ist es möglich, die wirklich wichtigen Kernanforderungen mit einem weitgehend standardisierten Tool („out of the box“) abzubilden. Mehrwert im Vergleich zu alternativen Tools ergibt sich aus effizienzsteigernden Funktionen wie dem Upload/Download von großen Datenpaketen, Management-Dashboards, verschiedene Sichten auf die Daten, Login via Single-Sign-On, OCR und Bescheidabgleich mit Hinweis auf Abweichungen und einwandfreien Sicherheitsfunktionen.

Der Dienstleister kann im Zuge des Kundensupports einen Einblick in die Nutzungsbedarfe und das noch verbliebene Verbesserungspotential einzelner Funktionen bekommen. So sind verbesserte Filterfunktionen oder Abbildung von Datenbestandteilen (z.B. eigene Flächen- oder Gebäudebezeichnungen) oder abweichende Kriterien für die Bescheidabgleiche hilfreiche Weiterentwicklungen.

Wie Managed Services die Steuerabteilung entlasten

Verfügbarkeit von Ressourcen: Die Grundsteuer ist ein gutes Beispiel, wie Unternehmen auf kurzfristig aufgeworfene steuerliche Anforderungen reagieren müssen, ohne dafür in der kurzen Zeit die notwendigen Ressourcen aufbauen zu können. Bei Managed Services können die kurzfristig benötigten Ressourcen an den Stellen im Projekt eingebracht werden, wo sie benötigt werden. Fachliche Fragen können direkt anhand der auftretenden Sachverhalte gestellt und geklärt werden.

Parallele Bearbeitung des Steuerfalls: Eine abteilungsübergreifende Bearbeitung des Steuerfalls ermöglicht eine gemeinsame Beurteilung und einen zügigen Abschluss von Steuerfällen. Doppelte Arbeit entfällt, denn jeder Beteiligte bearbeitet genau seinen Teil der Unterlagen. Das dafür notwendige spezialisierte IT-Tool wird ggf. gleich mitgebracht und ggf. auf Basis der Kundenfeedbacks aus der Interaktion mit dem Kunden weiterentwickelt.

Datenkonsolidierung und -verarbeitung: Ein digitales Tool für die Grundsteuer dient der Datenkonsolidierung, der steuerlichen Würdigung und erledigt die Dokumentation rund um die Steuerfälle (Berechnung, Erklärung, Kontrolle). Es ermöglicht eine automatisierte Bescheidprüfung und reduziert den Aufwand für Änderungserklärungen.

Echtzeit-Zugang und bessere Zusammenarbeit: Der Lesezugang zu den notwendigen Infos im Tool gibt jedem Prozessbeteiligten die benötigten Informationen in Echtzeit. So ist sichergestellt, dass alle Beteiligten immer mit denselben Daten arbeiten, was auch die Zusammenarbeit erleichtert.

Das Beispiel zur Grundsteuerreform zeigt, wie Steuerabteilungen von Managed Services profitieren können. Die Digitalisierung des Prozesses ermöglicht es den beteiligten Abteilungen, sich auf ihre Kernaufgaben zu konzentrieren, und ermöglicht neue Formen der Zusammenarbeit.